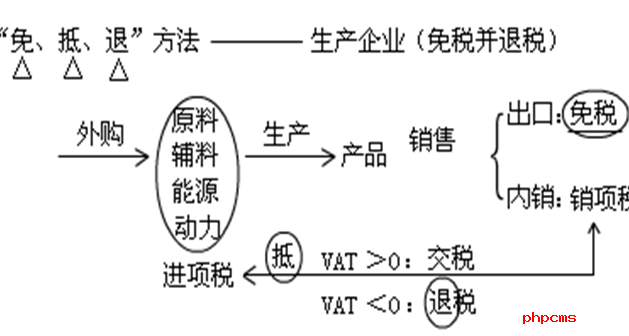

•提示:(适用免抵退方法的生产企业外购材料等用于生产产品,外购的材料等产生进项税,生产的产品一部分产品用于出口,一部分产品用于内销,出口产品是免税的,内销的产生销项税,内销的销项税减去购进材料等的进项税如果大于零,需要交税,内销的销项税减去购进材料等的进项税如果小于零,需要退税。)

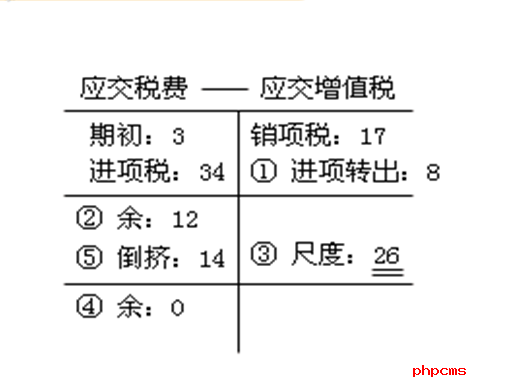

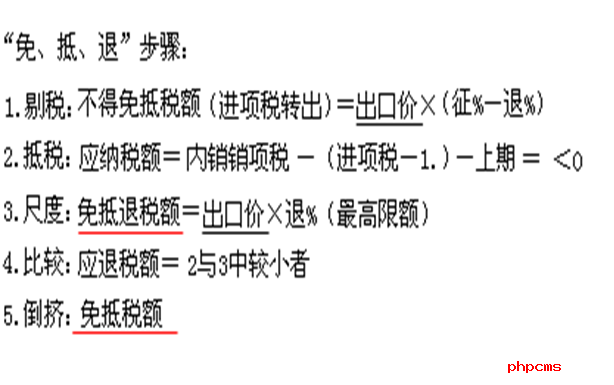

提示:(计算免抵退的步骤,第一步为剔税,计算不得免抵税额=出口价×(征税率-退税率);第二步为抵税,计算应纳税额=内销销项税-(进项税-不得免抵税额)-上期留抵税额,如果应纳税额大于零,需要交税,也就不用计算退税,如果应纳税额小于零,需要退税;第三步,计算退税尺度,免抵退税额=出口价×退税率;第四步,计算应退税额,比较应纳税额与免抵退税额,谁小按谁退;第五步,倒挤免抵税额。)